Las tecnologías digitales están presentes en todos los ámbitos de la vida moderna. Con el cambio que ocurre tan rápido, puede ser un desafío para las aseguradoras innovar con confianza o incluso saber por dónde empezar. Las nuevas empresas y las empresas invierten miles de millones de dólares en programas de innovación de InsurTech para modernizar la industria. Automatización de procesos comerciales, chatbots, Machine Learning, blockchain e Internet de las cosas: gracias a todas estas tecnologías, las compañías de seguros están minimizando el factor humano y optimizando su rendimiento. Es posible que hayas oído hablar de ello, pero ¿Qué es InsurTech?

El sector de los seguros tiene una gran necesidad de cambios. El siguiente artículo se centra en las principales tendencias en el segmento del mercado de seguros y destaca las áreas más prometedoras para las startups.

Definición de InsurTech

El término “InsurTech” se refiere a las tecnologías innovadoras y las nuevas herramientas digitales desarrolladas para optimizar el desempeño de las compañías de seguros, brindar una mejor experiencia al cliente y desbloquear el potencial de la analítica avanzada. En un sentido más estricto, la definición de InsurTech significa la combinación de seguros y tecnología para traer soluciones revolucionarias al negocio.

Algunos de los principales expertos de la industria plantean la definición de este peculiar nicho de la siguiente manera:

“Insurtech es la tecnología que apoya la evolución digital de las aseguradoras. Impulsa las prioridades estratégicas y de Tecnologías de la información al tiempo que interrumpe / colabora con los procesos y modelos comerciales de una de las industrias más grandes del mundo «. – Michael J. de Waal, de Global IQX

“Insurtech es el punto de inflexión donde se encuentran las empresas de seguros heredadas, las plataformas digitales y la innovación tecnológica. Insurtech seguirá alterando todos los aspectos de los seguros: cadenas de suministro, servicio al cliente, productos y mucho más «. – Robin Smith, WeGoLook

En otras palabras, las tecnologías y compañías Insurtech son una forma de tecnología financiera o Fintech, en donde se mezclan las tecnologías actuales y los negocios de los seguros para optimizar sus procesos en el marco actual de competencia.

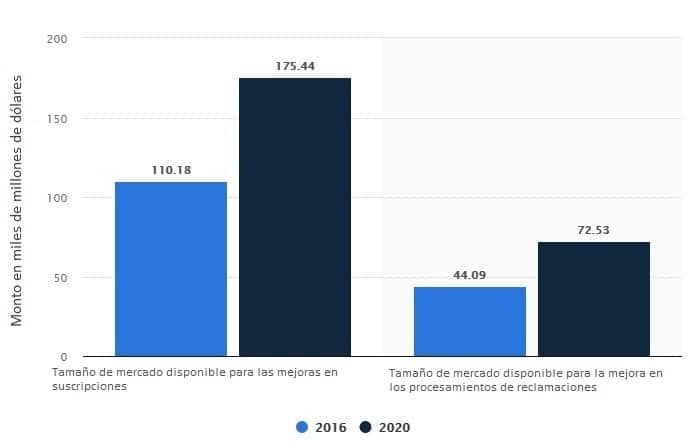

Tamaño del mercado de InsurTech

Según los últimos informes y estadísticas, el tamaño del mercado global de las InsurTech seguirá creciendo. El crecimiento de los ingresos llegará al punto de USD 1,119.8 millones para 2023. Statista menciona las mejoras en el procesamiento de reclamos de seguros en los EE. UU. y en todo el mundo. Usando nueva tecnología, las aseguradoras proceden a resolver los reclamos de manera más rápida y eficiente.

Durante los últimos años, la industria FinTech se dio cuenta de la necesidad de integrar las soluciones InsurTech en su rutina de trabajo. Esto significa cooperación potencial entre estos dos sectores, brindando más oportunidades a los proveedores, corredores, analistas y consumidores.

Cómo InsurTech está cambiando la industria de seguros

Las nuevas herramientas y tecnologías aplicadas cambian la forma en que las aseguradoras tradicionales piensan sobre su desarrollo. Es por eso que cada vez más aseguradoras están adoptando InsurTech para:

1. Tomar decisiones de suscripción y de aseguramiento más rápido y mejor;

2. Ofrecer una mejor experiencia al cliente;

3. Desbloquear el potencial de la analítica avanzada;

4. Impulsar el ahorro de costes con una mayor eficiencia operativa.

La nueva tecnología en la industria de los seguros proporciona soluciones revolucionarias para llenar los vacíos en las capacidades y ofertas y mejorar los procesos en toda la cadena de valor de los seguros. Por ejemplo, existen:

1. Aplicaciones de análisis predictivo para la adquisición de clientes, la evaluación de riesgos y el desarrollo de políticas;

2. Plataformas de marca blanca que permiten a los corredores vender productos de seguros a corto plazo a través de cualquier canal de distribución;

3. Visión por computadora con soluciones de imágenes geoespaciales para mejorar la calidad y eficiencia de las suscripciones a los seguros:

4. Desarrollos de inteligencia artificial y ciencia de datos para la detección de fraudes, etc.

Todas las innovaciones ayudan a intercambiar datos de una manera más moderna y significativa.

“Las InsurTechs brindan a las aseguradoras acceso a fuentes de datos adicionales, reducen el riesgo de ejecución de tecnología para las tecnologías en etapa temprana y permiten un tiempo más rápido para iniciar nuevas líneas de productos u ofertas segmentarias”. – Derek Wilcocks, director de información del grupo Discovery.

Uso de tecnologías emergentes en el sector asegurador

La tecnología emergente cambia la forma en que funcionan las compañías de seguros, y estos cambios están más que en su lugar. Las aseguradoras globales se enfocan en mejorar las capacidades digitales en este momento para estar «listas para la batalla» y poder adaptarse tanto a los escenarios cambiantes del mercado como a las demandas cambiantes de los clientes en el futuro. Aquí está la descripción general de las soluciones de vanguardia que ofrecen las Insurtech y que transformarán el negocio de seguros en el futuro cercano:

Inteligencia artificial

La industria de los seguros fue una de las primeras en comenzar a utilizar tecnologías basadas en inteligencia artificial para automatizar procesos repetitivos, optimizar el análisis de riesgos y mejorar la interacción con el cliente. Con el enorme poder de las IAs a su lado, las insurtech pueden, por ejemplo:

1. Implementar bots que revisarán las reclamaciones de forma autónoma y ahorrarían a su negocio una gran cantidad de recursos de mano de obra, al mismo tiempo que proporcionarían una liquidación instantánea de reclamaciones para los clientes;

2. Proporcionar rastreadores de actividad física y aplicaciones para el segmento de seguros médicos;

3. Proporcionar dispositivos de seguimiento de vehículos para seguros de automóviles;

4. Implementar todo tipo de sensores y rastreadores similares que cuentan con algoritmos de suscripción verdaderamente dinámicos e inteligentes.

A diferencia de otras industrias, los agentes de seguros no interactúan con los clientes de forma regular. Por lo tanto, la capacidad de utilizar los datos de los clientes para comprender sus preferencias es extremadamente importante. La IA puede ser útil para recopilar datos, clasificar la información y proporcionar perfiles precisos de los clientes. Puedes llamar a estos procesos una revolución en un mundo digital.

Sin embargo, existen ciertos riesgos en el uso de inteligencia artificial en el sector de seguros. Puede aumentar la vulnerabilidad de las empresas a los ataques cibernéticos y las fallas técnicas, lo que genera pérdidas e interrupciones mayores. Las empresas también tendrán dificultades para transferir la responsabilidad de una persona a otra y de su desarrollador. Es necesario un nuevo concepto de gestión de riesgos, teniendo en cuenta los posibles fallos provocados por el uso de la inteligencia artificial.

Machine Learning

El Machine Learning tiene un gran potencial en el sector de seguros de InsurTech, especialmente en la predicción de riesgos. El Machine Learning es ideal para el software que recopila datos de los sensores de los dispositivos de Internet de las cosas. Se pueden instalar en casa como parte del sistema de Casa inteligente o en un automóvil (telemática).

Sin embargo, el uso de la tecnología en el sector asegurador no está limitado por las soluciones mencionadas. Los ejemplos de Machine Learning previamente entrenados son útiles para sistematizar datos no estructurados: transcribir llamadas, reconocer los registros escritos a mano, identificar el riesgo asignado, etc. Puedes usar la tecnología para programar los chatbots para que hablen como una persona real. La tecnología de modelado de riesgos, suscripción, manejo de reclamos y distribución son las razones más importantes para considerar el uso del machine learning para una compañía de seguros.

Internet de las Cosas

La Internet de las cosas (IoT) es una red o sistema de dispositivos interconectados, sensores que interactúan con otros dispositivos a través de Internet. Estos objetos, o «cosas», tienen tarjetas de memoria y procesadores, lo que permite transferir datos a otros dispositivos. También pueden programarse para implementar determinadas acciones y reaccionar ante circunstancias externas.

Esta tecnología no es nueva y ya es común en la industria InsurTech. Hay dispositivos para controlar la salud de una persona, sensores para colocar en el transporte, sistemas de información geográfica (GIS) y muchos más.

El 60% de las aseguradoras creen que pueden cambiar el comportamiento del consumidor aprovechando el IoT en el futuro más cercano. Llevarán a cabo no solo análisis cuantitativos sino también cualitativos en profundidad de los datos sobre los objetos asegurados. Ahora, las aseguradoras solo compensan el daño, pero pronto podrán pronosticar el daño potencial. La integración de la tecnología de IoT contribuirá al desarrollo de nuevos productos y servicios de aseguramiento.

Aplicaciones para teléfonos inteligentes

El mercado móvil está en constante crecimiento, al igual que el número de personas que utilizan teléfonos inteligentes en todo el mundo. Las empresas emergentes deben adaptarse a las nuevas tendencias y la industria de seguros no es una excepción. Solo se prevé que el mercado de la salud móvil supere los USD 289,4 mil millones de dólares para 2025. Las compañías de seguros utilizarán principalmente la tecnología móvil para interactuar con sus socios y clientes.

Hoy en día, un cliente potencial de una compañía de seguros no siempre visita el sitio web buscando la información necesaria. Una aplicación móvil resuelve este problema y ahorra tiempo, y la empresa aumenta su base de clientes.

Una aplicación de una Insurtech completa puede ayudar con:

1. Conocer más información sobre la empresa aseguradora y los servicios;

2. Integración de tecnología de marketing;

3. Seleccionar paquetes de servicios adecuados;

4. Calcular el costo de la póliza de seguro;

5. Comprar un paquete de seguro sin visitar la oficina;

6. Ponerse en contacto con el agente de seguros.

Otro ejemplo de uso de esta tecnología es la aplicación para agentes de seguros. Ellos están en constante movimiento, conociendo clientes potenciales y haciendo tratos con los socios. Además, completan documentos, mantienen registros y redactan informes. Se necesita mucho tiempo, que podría haberse dedicado a comunicarse con los clientes. Una aplicación móvil permite optimizar el flujo de trabajo, aumentar la motivación del agente y reducir el costo de las tareas diarias. Para garantizar esto, basta con proporcionar un acceso rápido a los datos, los materiales de marketing y las herramientas de la empresa para realizar acuerdos fuera de la oficina.

Blockchain

El desarrollo basado en la tecnología blockchain, dedicado a la automatización de la industria de seguros, es una dirección muy prometedora. En esta área, la tecnología ya se utiliza para mitigar los desafíos mencionados anteriormente de proteger, administrar, compartir y monetizar grandes volúmenes de datos, implementar transacciones de terceros y establecer un aseguramiento óptimo, todo con la ayuda de contratos inteligentes en cadenas de bloques dentro de una red centralizada y mucha automatización.

Las aseguradoras enfrentan dificultades para evaluar todos los riesgos para estimar el costo de la póliza de seguro y las cotizaciones que pueden pagar. Las partes a menudo hacen un trato sin tener información confiable sobre el objeto del seguro y sin confiar entre sí. Por ejemplo, el titular de la póliza puede eliminar información sobre enfermedades de una tarjeta médica o el vendedor del automóvil puede ocultar información sobre accidentes menores no registrados.

Para remediar la situación, las aseguradoras están considerando la tecnología blockchain, que es difícil de falsificar. Blockchain se puede describir como un cuaderno digital que tiene muchos propietarios. Puede realizar nuevas entradas, pero no puede corregir las existentes. La tecnología blockchain ayuda a eliminar las compensaciones dobles para un caso asegurado. El sistema documenta inmediatamente una infracción.

Aunque este concepto tecnológico es fructífero y prometedor, todavía tiene que superar muchos obstáculos legales y reglamentarios para convertirse en un estándar de la industria de los seguros. Las posibilidades en ese aspecto, sin embargo, son ilimitadas y las empresas consolidadas y las nuevas las están explorando a lo largo y ancho de forma regular.

Big Data

Las compañías de seguros exitosas deben tener un software de planificación y generación de informes. Este consiste en almacenamiento de datos, soluciones RegTech, herramientas analíticas y de informes. El Big Data se utiliza para comprender mejor a los clientes, sus comportamientos y preferencias. Las empresas buscan expandir sus bases de datos de clientes utilizando redes sociales y análisis de texto para obtener una imagen más detallada de ellos. El objetivo principal es crear modelos predictivos.

Drones

Los drones no son una solución centrada en seguros, pero aún aportan innovación al proceso de seguros de muchas maneras. Son muy útiles para recopilar datos precisos y evaluarlos inmediatamente después de un evento asegurado. En particular, encontramos los servicios de la compañía Betterview, que ofrece la inspección de propiedades mediante drones, que pueden obtener imágenes de alta resolución de propiedades residenciales y comerciales desde un panorama a vista de pájaro y sus alrededores.

También hay un paquete de software basado en la nube que viene junto con los servicios, que permite a los clientes clasificar, almacenar y analizar las imágenes capturadas para facilitar y respaldar los procesos de inspección de suscripción, control de pérdidas y ajuste de reclamaciones de la aseguradora.

La seguridad cibernética

Las soluciones de ciberseguridad para seguros están ahí para ayudar a las aseguradoras a hacer frente a los riesgos cibernéticos cada vez más avanzados y extendidos. Además de eso, las operaciones comunes en la industria implican trabajar con grandes cantidades de datos personales, que rápidamente pueden ser atacados por usuarios con intenciones delictivas que se dan cuenta de cuán desprotegida puede estar la forma de hacer negocios de una empresa.

Con las transacciones, el almacenamiento de datos y muchos otros procesos relacionados que migran radicalmente al ámbito en línea, la necesidad de protección de datos se vuelve aún más importante. Las encuestas de la industria dicen que solo alrededor de la mitad (43% para ser exactos) de la mayoría de las aseguradoras existentes creen que están preparadas para ataques digitales.

Para abordar los problemas de ciberseguridad de manera eficiente, toda la empresa debe poner las medidas de protección en un enfoque serio, colaborar entre departamentos, priorizar la comunicación interna transparente y planificar pautas de respuesta cibernética.

Coches sin conductor

El desarrollo de la inteligencia artificial tendrá una gran influencia en la industria de los seguros de automóviles. Como habrá más vehículos no tripulados, se cuestiona la propia necesidad de un seguro si el factor humano puede excluirse del proceso de conducción. Si los automóviles sin conductor se convierten en la norma, la piratería puede ser una de las reclamaciones de seguros más comunes, por lo que la ciberseguridad será un factor clave aquí.

La investigación de KPMG pronostica que el aumento de la tecnología de automóviles autónomos podría reducir la industria de seguros de automóviles en un 71% para 2050.

“Inevitablemente, es probable que se desarrollen conexiones más profundas entre los fabricantes y las aseguradoras que permanecen en torno a los nuevos métodos de compra de automóviles y modelos de financiamiento. Estas relaciones dependerán en gran medida del valor agregado de la aseguradora con respecto a las plataformas de traducción de datos y de Internet de las cosas». – Andrew Bennett, director ejecutivo de Insure Telematics Solutions

Desafíos y futuro del espacio InsurTech

Hoy en día, las principales áreas para el desarrollo de tecnologías de seguros son la telemática, el Big Data, el Machine Learning, la inteligencia artificial, las aplicaciones para teléfonos inteligentes y ciberseguridad. El mundo está comprometido con vender todo en línea y la industria de seguros se mantendrá al día con las tendencias globales.

Las compañías de seguros se están preparando para intercambiar datos con sus clientes. Integran sistemas domésticos inteligentes y rastrean los datos de salud del cliente a través de dispositivos especiales.

Ya existen rastreadores remotos que informan sobre la salud del paciente y analizan constantemente todos los principales indicadores de salud. La compañía de seguros puede recibir esta información y pronosticar incidentes. Estas tecnologías cambiarán principalmente el mercado de seguros de automóviles y, en el futuro, afectarán a los seguros de salud.

Críticas a las InsurTech

Junto a las soluciones de alta tecnología que pueden mejorar significativamente el flujo de trabajo de las compañías de seguros, existen ciertas dudas sobre el uso común de las InsurTech. El trabajo de un agente de seguros está altamente regulado y debe aplicarse al sistema legal y la regulación. Los riesgos de pérdidas económicas deben minimizarse y no hay lugar para experimentos. Las tecnologías utilizadas deben ser precisas y fiables, proporcionando herramientas eficientes para la gestión de datos y la cadena de valor. Las compañías de seguros tecnológicas deben eliminar los riesgos de ataques cibernéticos y fugas de datos y presentar un alto nivel de seguridad a sus socios y clientes.

Perspectivas sobre el impacto de las Insurtech en la industria de los seguros

Un reciente estudio de la firma de consultoría PwC ha intentado brindar luz sobre la forma en que la industria de los seguros está siendo impactada por las Insurtech.

El estudio de PwC encontró que:

Las compañías de seguros están muy al tanto de la revolución de las FinTech: el 74% de los encuestados ve las innovaciones FinTech como un desafío para su industria. Hay una buena razón para creer que los seguros se encaminan por el camino de la innovación disruptiva, ya sea por el efecto de un factor externo, como el auge de la economía colaborativa, o la capacidad de mejorar sus operaciones utilizando inteligencia artificial.

Sin embargo, a pesar de estas tendencias emergentes, existe una desconexión entre la cantidad de disrupción percibida y la voluntad de las aseguradoras de invertir para defenderse y / o aprovechar la innovación: el 43% de los actores de la industria afirman que tienen a la FinTech en el corazón de las estrategias de su empresa, pero solo el 28% explora asociaciones con empresas FinTech e incluso menos del 14% participa activamente en empresas y / o programas de incubación de startups relacionadas con el sector.

Las aseguradoras establecidas que actualmente están enfocadas en ponerse al día con sus competidores en torno al enfoque en el cliente y en otras tendencias actuales están perdiendo la oportunidad de volverse proactivas. Necesitan crear un mensaje claro y coherente que demuestre su voluntad de jugar en el nuevo espacio de las InsurTech y actuar en consecuencia; solo ese enfoque posicionará a los titulares, las compañías aseguradoras de toda la vida, como pioneros en la nueva era de los seguros.

Con información de The Balance SB.