Una corrida bancaria ocurre cuando un gran número de clientes de un banco o de una institución financiera retiran su dinero simultáneamente. Los clientes retiran su dinero al mismo tiempo debido a temores y rumores sobre una posible insolvencia de la entidad financiera.

En la medida en que más personas retiran sus fondos, la probabilidad de un impago del banco a sus clientes y acreedores se incrementa. Esto lleva a que más personas deseen retirar sus depósitos. En casos extremos, las reservas del banco pueden no ser suficientes para cubrir los retiros.

Causas de las corridas bancarias

Las corridas bancarias ocurren cuando un gran número de personas comienzan a hacer retiros de los bancos porque ellos temen que estas instituciones se quedarán sin dinero. Una corrida bancaria típicamente es el resultado del pánico en lugar de una verdadera insolvencia.

Una corrida bancaria disparada por el miedo y que empuja a los bancos a una real insolvencia es un ejemplo clásico de una profecía autocumplida. El banco se arriesga al impago en la medida en que las personas empiezan a retirar los fondos. De manera que cuando comienza una situación de pánico bancario, esta puede convertirse de hecho en una verdadera situación de impago.

Las razones de un eventual impago es que la mayoría de los bancos no mantienen tanto efectivo a la mano en sus sucursales. De hecho, la mayoría de las instituciones han establecido un límite al monto de dinero en efectivo que pueden almacenar cada día. Estos límites se han establecido por razones de seguridad del dinero.

Los bancos centrales también establecen límites al dinero en efectivo que las instituciones bancarias pueden almacenar en sus oficinas. El dinero que los bancos tienen en sus libros de cuentas corresponde a préstamos a individuos o dinero que es invertido en diferentes vehículos de inversión.

El papel de la reserva fraccionaria de los bancos

Adicionalmente, los bancos operan con la denominada reserva fraccionaria, la cual les permite tener solo un porcentaje del dinero que tienen prestado. Esto equivale a decir que si un banco presta, por ejemplo, 100.000 dólares, puede mantener en sus reservas un mínimo de 10.000 dólares.

Dado que los bancos solamente tienen un pequeño porcentaje de los depósitos de sus ahorristas a la mano, ellos deben incrementar sus reservas de efectivo para cumplir con las demandas de retiros de sus clientes.

Cómo hacen frente a los bancos a las corridas bancarias

Para enfrentar la demanda de dinero en efectivo, los bancos algunas veces venden sus activos, y en ocasiones tienen que venderlos a un precio significativamente más bajo que en los casos en los que no tienen afán por venderlos.

Las pérdidas por las ventas de activos a bajos precios puede causar que el banco se vuelva insolvente. Un pánico bancario puede ocurrir entonces cuando múltiples bancos enfrentan corridas bancarias al mismo tiempo.

Historia de las corridas bancarias

Las corridas bancarias tienen su origen en el nacimiento mismo de la banca. En los siglos XV y XVI, cuando los orfebres en Europa emitían papeles de recibos redimibles por oro físico, podía ocurrir que muchas personas reclamaran todo el oro a la vez. En muchas ocasiones, el oro simplemente no estaba disponible para su retiro. Este es un ejemplo temprano de la reserva fraccionaria bancaria, donde los banqueros emiten más notas de papel redimible por oro que el oro que ellos tienen en reserva.

El concepto de la reserva fraccionaria fue viable dado que los orfebres (y la mayoría de los banqueros modernos) sabían que en cualquier día, solo una pequeña fracción del oro a mano sería demandado para ser redimido. Sin embargo, si los depositantes de repente reclamaban todos sus depósitos de oro, un desastre podría ocurrir. Los reclamos masivos podían ocurrir varias veces, como de hecho sucedió, en respuesta a las cosechas pobres o a la agitación política.

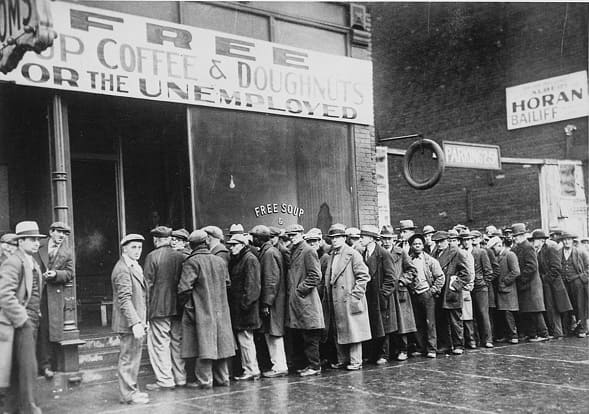

Corridas bancarias en la Gran Depresión

En la historia moderna, las corridas bancarias son frecuentemente asociadas con la Gran Depresión. En las primeras etapas de la caída masiva del mercado de valores de 1929, los ahorristas estadounidenses comenzaron a buscar refugio acumulando dinero en efectivo.

La primera bancarrota bancaria fue debido a retiros masivos ocurridos en 1930 en Tennessee. Este incidente, aparentemente menor y aislado, causó una agitación en cadena en todos los bancos del Sur. Luego de eso ocurrió en todo el país, cuando las personas escucharon lo que había sucedido y empezaron a retirar sus depósitos antes de perderlos. El comportamiento de rebaño solamente aceleró las corridas bancarias por medio de una retroalimentación negativa en cadena.

Se empezaron a expandir rumores de que los bancos estaban negándose a darle a sus clientes el dinero en efectivo, lo cual causó un gran pánico entre el público. En diciembre de 1930, un neoyorkino que había sido aconsejado por el Banco de los Estados Unidos contra la venta de una acción en particular dejó la sucursal y empezó a decirle a la gente que el banco no podía vender sus acciones o no quería hacerlo. La gente interpretó rápidamente esto como un signo de insolvencia. Los clientes hicieron filas por miles, y por horas, frente a las sucursales del banco, retirando 2 millones de dólares de la entidad.

Efectos dominó durante la Gran Depresión

La sucesión de corridas bancarias ocurridas a principios de los años treinta representó un efecto dominó de diversos tipos. Los rumores de las bancarrotas bancarias asustaron a los clientes de bancos cercanos, impulsándolos a retirar su dinero. Cuando un solo banco en Nashville experimentó la bancarrota, esto llevó a un conjunto de corridas bancarias en todo el sudeste americano.

Respuesta regulatoria a las corridas bancarias

En respuesta a las corridas bancarias de los años treinta, el gobierno de Estados Unidos estableció mecanismos regulatorios para prevenir que esto ocurriera de nuevo. Se creó la Corporación Federal de Aseguramiento de Depósitos, la cual asegura hoy a los depositantes hasta 250.000 dólares frente a cada institución financiera. En las naciones latinoamericanas hay fondos similares, tal es el caso de la banca colombiana, donde Fogafín, o Fondo de Garantías de Instituciones Financieras, asegura a los ahorristas colombianos hasta por 50 millones de pesos.

Corridas bancarias en el siglo XXI

La crisis financiera de 2008 llevó a nuevas y notables corridas bancarias. El 25 de septiembre de 2008, Washington Mutual Fund (WaMu), la sexta institución financiera más grande de Estados Unidos de ese momento, fue cerrada por la Oficina de Supervisión de Ahorros de EE. UU. Durante los días siguientes, los depositantes retiraron más de 16.7 millones de dólares, causando que el banco se quedará sin sus reservas de corto plazo.

Al día siguiente, Wachovia Bank también fue cerrado debido a razones similares, cuando los depositantes retiraron 15 millones de dólares en dos semanas. Todo esto después de que Wachovia reportará resultados de ganancias negativos para el trimestre que había terminado. Muchos de los retiros en Wachovia se concentraron en cuentas comerciales con balances superiores al límite de los 100.000 dólares asegurados por la Corporación Federal de Aseguramiento de Depósitos, lo cual llevó los balances justo por debajo del límite de la Corporación de Aseguramiento.

Hay que notar, sin embargo, que el fallo de grandes bancos de inversión como Lehman Brothers, AIG y Bear Stearns no resultó en corridas bancarias. En vez de eso, estas quiebras resultaron en una crisis de liquidez y de crédito que involucró activos y valores conformados por derivados financieros. Debido a que los bancos de inversión no son bancos comerciales, estos no prestan dinero al público.

¿Cómo prevenir las corridas bancarias?

En respuesta a la agitación de 1930, los gobiernos han tomado varios pasos para disminuir el riesgo de corridas bancarias. Quizás la medida más importante es establecer requerimientos de reservas, los cuales obligan a los bancos a mantener cierto porcentaje de sus depósitos en efectivo.

Adicionalmente, el Congreso de Estados Unidos estableció la Corporación de Aseguramiento de Depósitos en 1933. Esta entidad fue creada en respuesta a las quiebras bancarias que sucedieron luego de la crisis del 29. La agencia asegura los depósitos bancarios. Su misión es mantener la estabilidad y la confianza pública en el sistema financiero estadounidense.

Medidas de los bancos para prevenir las corridas bancarias

En algunos casos, los bancos necesitan tomar un enfoque más proactivo si se enfrenta con la amenaza de una corrida bancaria. Aquí hay algunas formas sobre cómo ellos pueden hacer esto:

Restringir sus servicios

Los bancos pueden elegir cerrar por un periodo de tiempo si ellos se enfrentan a la amenaza de una corrida bancaria. Esto evita que las personas hagan filas en sus sucursales y retiren su dinero. Franklin D. Roosevelt hizo esto en 1933 cuando asumió la presidencia. Él declaró un feriado bancario, pidiendo inspecciones para asegurar la solvencia de los bancos de manera que ellos continuaran operando.

Pedir dinero prestado

Los bancos pueden pedir dinero prestado de otras instituciones si ellos no tienen suficiente efectivo en sus reservas. Los grandes préstamos podrían prevenir que los bancos comerciales caigan en situación de quiebra.

Asegurar los depósitos

Cuando las personas saben que sus depósitos están asegurados por el gobierno, el miedo generalmente cede. Este ha sido el caso desde que Estados Unidos estableciera la Corporación de Aseguramiento de Depósitos. Por esta razón los bancos con depósitos asegurados no han visto grandes episodios de corridas bancarias durante las últimas décadas.

Corrida bancaria versus corrida bancaria silenciosa

Las corridas bancarias típicamente son descritas como largas filas de clientes ansiosos por esperar que sus bancos les den su dinero en efectivo. Hoy, cuando una corrida bancaria ocurre, no está relacionada con largas filas en los bancos. La denominada corrida bancaria silenciosa sucede cuando los depositantes retiran sus fondos electrónicamente en grandes volúmenes y sin entrar físicamente a los bancos.

Las corridas bancarias silenciosas son similares a las corridas bancarias normales, excepto que los fondos se retiran por medio de transferencias bancarias ACH, transferencias electrónicas y otros métodos que no requieren los retiros físicos o el efectivo.

En algunas formas, estas nuevas tecnologías hacen que la perspectiva de una corrida bancaria sea incluso más amenazante para los bancos. Muchas de las barreras tradicionales que podrían haber ralentizado el ritmo de las corridas bancarias – como las filas necesarias en los bancos – ya no son aplicables. Del mismo modo, los clientes hoy no necesitan esperar a colocar órdenes de retiros de dinero durante las horas laborables del banco. Un cliente puede emitir una orden en línea y esa orden será procesada cuando el banco abra.

Por otra parte, las tecnologías modernas podrían también beneficiar a los bancos al hacer que la corrida bancaria sea menos visible para los observadores externos. Un ahorrista podría estar menos dispuesto a retirar sus fondos si él no ve a otros ahorradores haciendo filas en los bancos deseando hacer lo mismo. Con los requerimientos de retiros electrónicos, los síntomas de una corrida bancaria podrían ser menos fácilmente visibles.

Preguntas frecuentes sobre las corridas bancarias

¿De dónde proviene el término corrida bancaria?

El término tiene en su origen la palabra correr. En este sentido, la corrida bancaria ocurre cuando las personas literalmente corren tan rápido como ellas pueden a sus bancos a retirar su dinero por miedo a que el banco quiebre. Cuando esto es hecho por muchas personas a la vez, el banco puede quedarse sin efectivo para darle a sus clientes ( debido a la reserva bancaria fraccional) y consecuentemente el banco colapsa.

¿Cuándo fue la última corrida bancaria?

La última corrida bancaria reportada ocurrió en mayo de 2019 cuando falsos rumores extendidos por las redes sociales y aplicaciones de mensajería en el Reino Unido señalaban que el MetroBank estaba tratando de confiscar los activos y posesiones de sus clientes. Como resultado de esto los clientes de MetroBank comenzaron a pedir su dinero. El pánico comenzó a expandirse cuando se publicaron fotos en Twitter que mostraban a los clientes haciendo filas para acceder a sus cuentas.

¿Por qué una corrida bancaria es mala?

Las corridas bancarias crean un efecto negativo de retroalimentación que puede generar quiebras sucesivas de los bancos y crisis financieras sistémicas. Dado que un banco solo tiene a la mano, digamos el 10% del dinero que representa los depósitos generales, si el 20% de los clientes pide su dinero de vuelta, el banco simplemente no tendrá suficiente dinero a la mano para darle a sus depositantes. Si, sin embargo, el ritmo de los retiros fuera transitorio o extendido por un periodo largo, el banco probablemente sería capaz de reunir el efectivo requerido.

¿Es posible una corrida bancaria hoy?

Aunque hay varios mecanismos regulatorios establecidos para mitigar las corridas bancarias, las corridas bancarias silenciosas pueden todavía hacer mucho daño. Estas corridas bancarias silenciosas se dan mediante transferencias electrónicas y no pueden ser detectadas a simple vista.

Sin embargo, debido al uso de dinero electrónico cada vez más generalizado, las corridas bancarias podrían afectar solamente a instituciones bancarias específicas. Al acoger el uso de dinero electrónico, los clientes mantienen los depósitos de efectivo en las entidades bancarias tradicionales. Es decir, el dinero todavía circula en la economía, pero se mantiene dentro del sistema financiero.

Con información de Investopedia.