¿Qué es una burbuja financiera?

Una burbuja financiera es un ciclo económico caracterizado por la rápida escalada de los precios de los activos seguida de una contracción. Es creada por un aumento en los precios de los activos sin una justificación por los fundamentos del activo e impulsado por un comportamiento exuberante o irracional del mercado. Cuando no hay más inversores dispuestos a comprar a un precio elevado, se produce una venta masiva, lo que hace que la burbuja se desinfle.

Cómo funciona una burbuja financiera

Las burbujas financieras se forman en economías, valores, mercados de valores y sectores empresariales debido a un cambio en el comportamiento de los inversores. Esto puede ser un cambio real, como se vio en la las burbujas de la economía de Japón en la década de 1980 cuando los bancos estaban parcialmente desregulados, o un cambio de paradigma, que tuvo lugar durante el auge de las puntocom a fines de la década de 1990 y principios de la década de 2000.

Durante el periodo de auge, en el que se estaban desarrollando la burbuja financiera de las puntocom, las personas compraron acciones tecnológicas a precios altos, creyendo que podrían venderlas a un precio más alto hasta que se perdiera la confianza y se produjera una gran corrección o caída del mercado.

Las burbujas financieras en los mercados bursátiles y las economías hacen que los recursos se transfieran a áreas de rápido crecimiento. Al final de una burbuja financiera, los recursos se mueven nuevamente, lo que hace que los precios se desinflen.

Ideas clave

Una burbuja es una escalada rápida de los precios de los activos seguida de una contracción, a menudo creada por un aumento en los precios de los activos que es fundamentalmente injustificado.

Los cambios en el comportamiento de los inversores son las causas principales de las burbujas que se forman en las economías, los valores, los mercados de valores y los sectores empresariales.

Cinco etapas de una burbuja

El economista Hyman P. Minsky fue uno de los primeros en explicar el desarrollo de la inestabilidad financiera y la relación que tiene con la economía. En su libro pionero Estabilizando una economía inestable (1986), identificó cinco etapas en un ciclo crediticio típico y de las burbujas, uno de varios ciclos económicos recurrentes.

Estas etapas también describen el patrón básico de una burbuja.

1. Desplazamiento

Se produce un desplazamiento cuando los inversores se enamoran de un nuevo paradigma, como una nueva tecnología innovadora o tasas de interés históricamente bajas. Un ejemplo clásico de desplazamiento es la disminución en la tasa de fondos federales de 6.5% en julio de 2000 a 1.2% en junio de 2003. Durante este período de tres años, la tasa de interés de las hipotecas de tasa fija a 30 años cayó 2.5 puntos porcentuales a un mínimo histórico del 5,23%, sembrando las semillas para la posterior burbuja inmobiliaria.

2. Auge

Los precios suben lentamente al principio, luego de un desplazamiento, pero luego ganan impulso a medida que más y más participantes ingresan al mercado, preparando el escenario para la fase de auge. Durante esta fase, el activo en cuestión atrae una amplia cobertura mediática. El miedo a perderse una oportunidad única en la vida genera más especulaciones y atrae a un número cada vez mayor de inversores y comerciantes.

3. Euforia

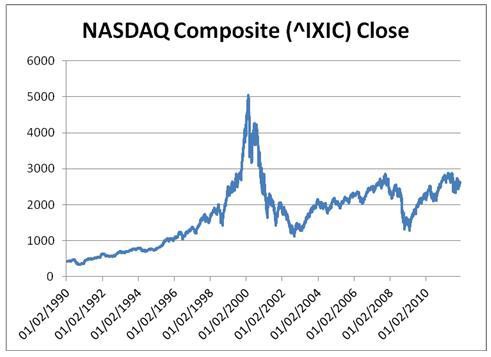

Durante esta fase, se echa la precaución por la borda, ya que los precios de los activos se disparan. Las valoraciones alcanzan niveles extremos durante esta fase a medida que se promocionan nuevas medidas y métricas de valoración para justificar el aumento implacable y la teoría del «mayor tonto»: la idea de que no importa cómo vayan los precios, siempre habrá un mercado de compradores dispuestos a pagar más. —Esta teoría se reproduce en todas partes. Por ejemplo, en el pico de la burbuja inmobiliaria japonesa en 1989, la tierra en Tokio se vendió por hasta $ 139.000 dólares por pie cuadrado o más de 350 veces el valor de la propiedad de Manhattan. Del mismo modo, en el apogeo de la burbuja de Internet en marzo de 2000, el valor combinado de todas las acciones tecnológicas en el Nasdaq era más alto que el PIB de la mayoría de las naciones.

4. Toma de ganancias

En esta fase, el dinero inteligente o los inversores inteligentes, prestando atención a las señales de advertencia de que la burbuja está a punto de estallar, comienzan a vender posiciones y a obtener ganancias. Pero estimar el momento exacto en que una burbuja ha llegado al punto de colapso puede ser un ejercicio difícil porque, como lo expresó el economista John Maynard Keynes, «los mercados pueden permanecer irracionales por más tiempo de lo esperado». En agosto de 2007, por ejemplo, el banco francés BNP Paribas detuvo los retiros de tres fondos de inversión con una exposición sustancial a las hipotecas de alto riesgo de los EE. UU. porque no podía valorar sus tenencias. Si bien este desarrollo inicialmente sacudió los mercados financieros, se hizo a un lado en el siguiente par de meses, a medida que los mercados mundiales de renta variable alcanzaron nuevos máximos. En retrospectiva, Paribas tuvo la idea correcta, y este evento relativamente menor fue de hecho una señal de advertencia de los tiempos turbulentos por venir.

5. Pánico

Solo se necesita un evento relativamente menor para pinchar una burbuja, pero una vez que se pincha, la burbuja no puede inflarse nuevamente. En la etapa de pánico, los precios de los activos cambian de rumbo y descienden tan rápido como habían ascendido. Los inversores y los especuladores, ante las llamadas de margen y la caída de los valores de sus tenencias, ahora quieren liquidar a cualquier precio. A medida que la oferta abruma la demanda, los precios de los activos caen bruscamente. Uno de los ejemplos más vívidos de pánico global en los mercados financieros ocurrió en octubre de 2008, semanas después de que Lehman Brothers se declarara en bancarrota y Fannie Mae, Freddie Mac y AIG casi colapsaron. El S&P 500 cayó casi un 17% ese mes, su noveno peor desempeño mensual. En ese solo mes, los mercados mundiales de renta variable perdieron la asombrosa cifra de 9,3 billones de dólares del 22% de su capitalización de mercado combinada.

La primera burbuja financiera

La historia reciente incluye dos de las burbujas más importantes: la burbuja puntocom de la década de 1990 y la burbuja inmobiliaria entre 2007 y 2008. Sin embargo, la primera burbuja especulativa registrada, ocurrió en Holanda desde 1634 hasta 1637, y proporciona una lección ilustrativa que se aplica para nuestros días.

Tulipomania

Incluso sugerir que una flor podría derrumbar toda una economía parece, para una mente razonable, un absurdo, pero eso es exactamente lo que sucedió en Holanda a principios de 1600. El comercio de bulbos de tulipán comenzó inadvertidamente cuando un botánico trajo bulbos de tulipán de Constantinopla y los plantó para su propia investigación científica. Los vecinos robaron los bulbos y comenzaron a venderlos. Los ricos comenzaron a recolectar algunas de las variedades más raras como un bien de lujo. A medida que aumentó su demanda, los precios de los bulbos aumentaron con variedades raras por las que se pagaban precios astronómicos.

Los bulbos de tulipán se intercambiaron por cualquier cosa con una reserva de valor, incluidos viviendas y extensiones de tierra. En su apogeo, la tulipomania había provocado tanto frenesí que muchos hicieron fortunas de la noche a la mañana. La creación de una bolsa de futuros, donde los tulipanes se compraban y vendían a través de contratos sin entrega real del producto, alimentó el alza de los precios especulativos.

La burbuja estalló cuando un vendedor arregló una gran compra con un comprador, pero el comprador no se presentó. El cumplimiento del contrato cuando se daba un aumento de los precios fue insostenible. Esto creó un pánico que se disparó en toda Europa, reduciendo el valor de cualquier bulbo de tulipán a una pequeña fracción de su precio reciente. Las autoridades holandesas intervinieron para calmar el pánico al permitir que los titulares de los contratos fueran liberados de sus contratos por el 10 por ciento del valor del contrato. Al final, tanto inversores ricos como comunes perdieron fortunas.

La Burbuja de las Puntocom

Como se mencionó anteriormente, la burbuja financiera de las puntocom tuvo lugar a fines de la década de 1990 y se caracterizó por un aumento en los mercados de valores que fue impulsado por las inversiones en Internet y empresas de base tecnológica. Surgió de una combinación de inversión especulativa y la sobreabundancia de capital de riesgo que entraba en las startups. Los inversores comenzaron a invertir dinero en nuevas empresas de Internet en los años 90, con la esperanza expresa de que serían rentables.

A medida que la tecnología avanzó y se comenzó a comercializar Internet, las nuevas empresas puntocom ayudaron a impulsar el aumento en el mercado de valores, que comenzó en 1995. La burbuja posterior se formó con dinero barato y capital fácil. Muchas de estas empresas apenas generaron ganancias o incluso un producto significativo, pero ofrecían ofertas públicas iniciales (OPI). Los precios de sus acciones vieron máximos increíbles, creando un frenesí entre los inversores interesados.

Pero a medida que el mercado alcanzó su punto máximo, se produjo el pánico entre los inversores, lo que condujo a una pérdida de alrededor del 10 por ciento en el mercado de valores. El capital que una vez fue fácil comenzó a agotarse y las empresas con millones en capitalización de mercado dejaron de tener valor en muy poco tiempo. Al finalizar el año 2001, una buena parte de las compañías públicas de puntocom se retiraron del mercado.

Burbuja inmobiliaria de EE. UU.

Esta fue una burbuja inmobiliaria que afectó a más de la mitad de los Estados Unidos a mediados de la década de 2000 y fue en parte el resultado de la burbuja puntocom. A medida que los mercados comenzaron a colapsar, los valores en bienes raíces comenzaron a aumentar y la demanda de propiedad de viviendas comenzó a crecer, a niveles casi alarmantes. Las tasas de interés comenzaron a descender y los requisitos estrictos de préstamos que tenían los bancos y los prestamistas fueron arrojados por la ventana, lo que significaba que casi cualquiera podía convertirse en propietario. De hecho, casi el 56 por ciento de las personas que compraron casas en ese momento nunca hubieran podido hacerlo en circunstancias normales.

Con el gobierno alentando la propiedad de la vivienda, los bancos redujeron sus requisitos de préstamo y comenzaron a bajar sus tasas de interés. Las hipotecas de tasa ajustable (ARM) se convirtieron en las favoritas, con bajas tasas introductorias y opciones de refinanciación en un plazo de tres a cinco años. Muchas personas comenzaron a comprar casas y y las revendían para obtener ganancias. Pero en un momento, el mercado de valores comenzó a subir nuevamente (luego del colapso de las puntocom), las tasas de interés comenzaron a subir y esas hipotecas de tasa ajustable comenzaron a refinanciarse a tasas más altas. Cuando se hizo evidente que los valores de las viviendas podían caer, los precios comenzaron a colapsar, lo que desencadenó una venta masiva de valores respaldados por hipotecas (MBS), lo que provocó una caída en los precios y millones de dólares en incumplimientos hipotecarios.

Con información de Investopedia.